♪私は週刊誌の編集をやっている関係で、世の中の動きには人一倍、敏感にならざるを得ません。政治や社会問題はもちろんですが、銀行の破綻と再編成、生保業界の暗雲、証券会社の変節、株式や為替相場の不安定、公的年金の破綻や財政赤字、介護保険や消費税のアップなど、ありとあらゆる社会現象に、毎日のように神経を尖らせています。

ですから、再びマンション経営が静かなブームを呼んでいることは知っていました。スカイコート以外の同業者からは、再三再四にわたりアプローチを受けていました。しかし、こういう商売をやっていますと、疑い深くなるというか、何か裏があるんじゃないかとか、いろいろ考える習性が身についていて、全部、断り続けてきました。

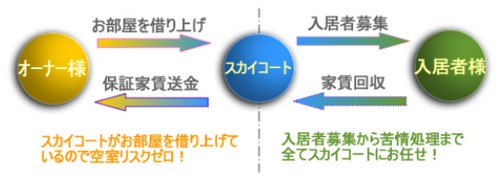

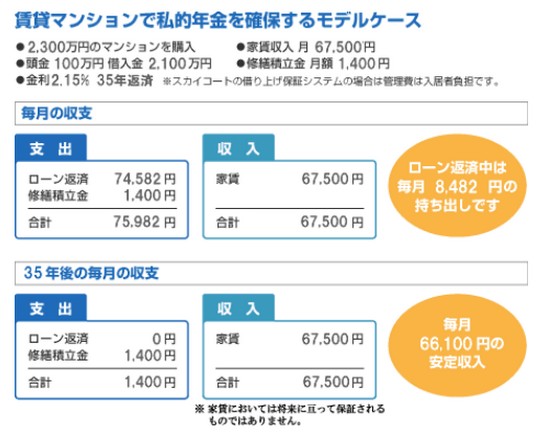

ところが、スカイコートの営業の方は、説得力があって信頼できると感じました。預貯金の金利の低さに比べれば、当初4年間の利回りと家賃収入を保証するという借り上げ保証システムで、しかも、毎月の家賃収入で毎月のローンを支払っても持出し額は、ごくわずかで済みます。

4年経過後も契約更新できますしね。それに、私が年金を受け取る頃は予定通り支給されるとは考えられません。それなら、将来の公的年金を家賃収入で補完するのも悪くない。

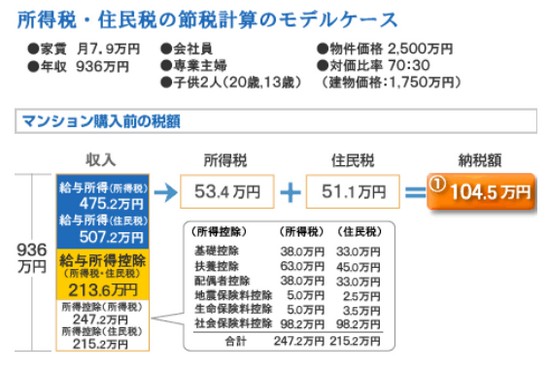

それで「スカイコート日本橋浜町第3」を購入したのです。スカイコートから受け取った節税対策設計シートを見たら、かなりの節税が見込めるので確定申告後が楽しみです。

♪年収はまあまあですが、独身だと税金の重さをいやというほど知らされます。取られ過ぎという思いは、つのるばかりです。

そんな時、歯科医院で偶然日経ビジネスのスカイコートの広告を見たのです。節税対策設計シートというのがあって、税金が戻るという記事を読みマンション経営に興味を持ちました。

母と二人暮らしですが、母は年金を小遣いにしていますので、私は生活費を負担しても余裕があります。

家は一戸建てですが、父の代にローンも完済しています。余談になりますが、マンション経営を始めてから知ったことですが、父の死亡で住宅ローンは団体生命保険がおりて完済していたのです。父は死亡してマイホームを遺したというわけです。

私はまだそんな年齢じゃありませんから、生保付というのはどうでもいいんですが、事故に遭わないとも限りませんから、母に迷惑かけないためにも団体生命保険が付いているのも安心のひとつではあります。

しかし、今はやはり税金を取り戻すことが先決です。そんなわけですから、重税をはねのけるにはマンション経営での節税が最適だと結論を出しました。そこで、まず「スカイコート池袋東口」を購入しました。

まだ、節税対策が少ないと思い、「スカイコート日本橋浜町公園」も追加しました。大学が池袋だったのと、会社の東京支社が日本橋にあるのも、少なからず影響していますね。定年までは10戸所有することが、目標になりました。

今度の確定申告が待ち遠しいというとオーバーに聞こえるかも知れませんが、この気持ちは経験者しかわからないでしょうね。

確定申告後、税金が相当還付されそうなので、それが楽しみで毎日を過ごしています。

♪仕事柄、国際的な経済動向を知らないといけませんので、自宅で日経新聞を購読しています。私は仕事に追われて個人的な投資とか資産運用とかには全く無関心でした。ところが、家内は暇なせいか資産運用に興味があり、普段から朝日新聞でスカイコートの広告を見ていたらしいですね。日常マネーとかの雑誌も講読していて、問い合わせをした上で資料をとりよせていました。

家内はマンション経営のメリットのひとつである「定年後の年金がわりに」というのが頭にあったらしく、マンション家賃年金のパンフレットも取り寄せて研究していました。ところが、さらに興味が深まったらしく、生命保険がわりになるのはどうしてか、利回りってどう計算するのか、節税にはどうしてなるのか、と次々と調べ始めて、目減りする公的年金や破綻するかも知れない生命保険、低金利の預貯金よりもはるかにトクだと結論が出たようですね。

私はいくら家内に言われても、仕事の事が頭にあって上の空でした。私を説得してもムダと思ったのか、勝手に「スカイコート野方」の中古物件を格安で買ってしまったんです。その時は喧嘩になりましたけれど、私もよく家内の話を聞かなかったのがいけませんでした。

オーナーチェンジとかいう方式で、その月から家賃が私の口座に振り込まれてきたのです。それで、あわてて利回りを計算しましたら、7%くらいなので驚きました。

そういうことがあって、新築で「スカイコート早稲田」を購入することにしました。定年までローンを組み、節税を図り、定年後には安定した家賃収入にするという計画を家内がたてたのです。

家内は現地をしっかり調査し、立地がどうの、沿線がどうの、大学がどうのと、今では、いっぱしのマンション経営通を自慢していますよ。

次はどこの物件を選ぶのか、今から楽しみです。

これからマンション経営を始めたい方はスカイコートで!

まずは知識を得る必要があります。

そんな方へお役に立つ資料が無料で請求できますので、是非ご利用ください!

このページでは、サイトの訪問者の方々が、安い価格、料金で

通販や申込みができるように、楽天などのお店の販売店を調べ

、激安、格安、最安値、送料無料で購入できるかどうか、無料、

お試し、トライアルキット、トライアルセットがあるか、ポイ

ントは?値引きは?返金、返品保証、保障は?などの情報を

紹介する予定です。公式サイトやブログ、コマーシャル、CM

などを情報源に、口コミ、クチコミ、レビュー、使い方、使用

方法、選び方、やり方、飲み方、服用方法などを調べて、感想、

評価、評判などを参考に、効果、効能、結果、成果、メ リット、

デメリットなど、ケースによっては、人気ランキング形式など

で比較していきます。オークション情報(ヤフオクなど)、在庫、

在庫あり、即納、正規、正規品かどうかYouTube、動画、NAVER

まとめ、アットコスメなどからの情報についても調査していき

ます。